Lundi, le PMI Construction de la zone euro a reculé à 46 en zone euro, ce qui reste un niveau élevé depuis 2024. Les ventes de détail du mois d’août se sont redressées à 0,1 %.

Aux États-Unis, c’est toujours le silence, mais la démission de Sébastien Lecornu a suffi à animer la séance. L’écart de taux à 10 ans s’est rapproché du sommet atteint en juillet 2024.

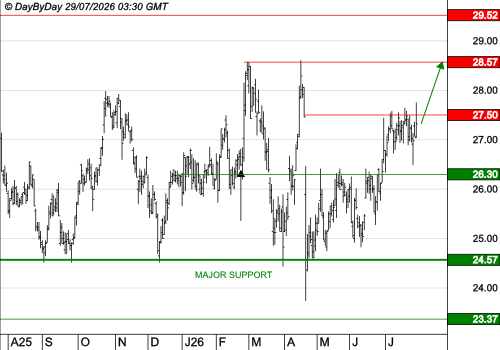

Les analystes de DayByDay constatent la formation d’une bougie noire au-dessus d’une longue ombre. L’indice a laissé ouvert un gap baissier, il est revenu en clôture sous l’ancienne résistance à 7 895 points, qui n’est plus nécessairement pertinente. Les volumes ont augmenté à 4,4 milliards d’euros, ce qui traduit une bataille sans excès d’émotion. Difficile de conclure sur une direction quelconque. Les perspectives haussières ne sont pas invalidées, mais plutôt fortement ralenties. C’est avant tout la consolidation qui domine.

Analyse Technique :

S1: 7985 | S2 : 7769

R1: 8142 | R2 : 8259